Thuế là một khoản thu bắt buộc của nhà nước đối với các cá nhân tổ chức nhằm đáp ứng nhu cầu chi tiêu của nhà nước vì lợi ích chung. Một trong các loại thuế góp phần đáng kể vào nguồn thu ngân sách nhà nước (NSNN) đó là thuế thu nhập cá nhân – Personal income tax.

Vậy thuế thu nhập cá nhân là gì và cách hạch toán thuế thu nhập cá nhân như thế nào? Hãy cùng Khóa học kế toán tham khảo bài viết dưới đây.

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (thuế TNCN) là khoản tiền mà người lao động phải trích nộp một phần từ tiền lương, hoặc từ các nguồn thu nhập khác vào ngân sách nhà nước sau khi đã được giảm trừ.

Đây là một khoản thu công bằng với mọi đối tượng và góp phần làm giảm khoảng cách chênh lệch giàu nghèo bởi khoản thuế này không đánh vào những cá nhân có thu nhập thấp.

2. Cách tính thuế thu nhập cá nhân

Để tính toán thuế thu nhập cá nhân một cách chính xác, trước hết phải xác định xem đối tượng áp dụng là cá nhân cư trú hay cá nhân không cư trú và hợp đồng lao động là ngắn hạn

(Dưới 3 tháng hoặc không ký hợp đồng lao động) hay dài hạn (trên 3 tháng)

a. Nếu là cá nhân cư trú

-

- Trường hợp ký hợp đồng lao động từ 3 tháng trở lên:

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Tổng thu nhập là số tiền người sử dụng lao động trả cho người lao động bao gồm: các khoản có tính chất như tiền công, tiền lương dưới hình thức bằng tiền hoặc không bằng tiền hay các khoản trợ cấp, phụ cấp, tiền thưởng,…

-

- Trường hợp không ký hợp đồng lao động hoặc hợp đồng lao động dưới 3 tháng

Trong trường hợp này người lao động sẽ bị khấu trừ với mức 10% trên thu nhập

(Căn cứ Điều 25, Thông tư 111/2013/TT-BTC), tức:

Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Theo Khoản 1, Điều 18, Thông tư 111/2013/TT-BTC

Công thức tính thuế thu nhập cá nhân như sau:

Với thu nhập chịu thuế là tổng các khoản tiền công, tiền lương, các khoản thu nhập khác có tính chất như tiền công, tiền lương mà cá nhân không cư trú nhận được trong kỳ thuế.

Lưu ý: Trong trường hợp cá nhân không cư trú ký hợp đồng thử việc và có tổng thu nhập từ 2.000.000 VNĐ/ lần trở lên thì sẽ phải khấu trừ thuế TNCN với mức thuế suất là 10%

>>> Xêm thêm: Các hạch toán thuế thu nhập cá nhân

3. Nguyên tắc hạch toán thuế thu nhập cá nhân

Khi hạch toán thuế thu nhập cá nhân kế toán viên cần lưu ý những nguyên tắc sau:

-

- Công ty chi trả hoặc ủy quyền chi trả thu nhập phải thực hiện kê khai, nộp thuế TNCN theo nguyên tắc khấu trừ tại nguồn. Nghĩa là công ty chi trả thu nhập có nghĩa vụ khấu trừ khoản thuế trước khi trả thu nhập cho người lao động để thay người lao động nộp thuế vào Ngân sách Nhà nước.

- Công ty chi trả thu nhập phải có trách nhiệm tính tiền thù lao được hưởng, tính thuế TNCN và thực hiện khấu trừ thuế, nộp thuế vào Ngân sách nhà nước. Khi khấu trừ, công ty phải cấp “Chứng từ khấu trừ thuế thu nhập” cho cá nhân có thu nhập cao phải nộp thuế

4. Cách hạch toán thuế thu nhập cá nhân

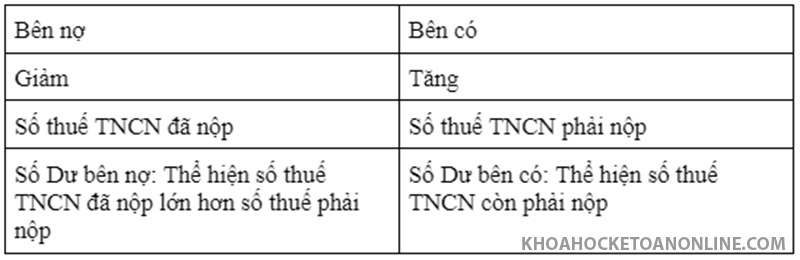

a. Tài khoản sử dụng hạch toán TNCN

Tài khoản 3335 (TK 3335): Thuế thu nhập cá nhân

Tài khoản này phản ánh số thuế TNCN đã nộp và phải nộp vào ngân sách nhà nước.

Tài khoản 3335 có kết cấu như sau:

b. Cách hạch toán thuế thu nhập cá nhân

Việc hạch toán thuế thu nhập cá nhân sẽ khác nhau trong những trường hợp cụ thể sau:

-

- Trường hợp 1: Khi xác định và khấu trừ số thuế thu nhập cá nhân của người lao động, hạch toán:

Nợ TK 334 – Phải trả người lao động

Có TK 3335 – Thuế thu nhập cá nhân (Số thuế phải khấu trừ)

-

- Trường hợp 2: Công ty trả lương Net (chưa bao gồm thuế)

Công ty nộp thay thuế TNCN cho người lao động thì số thuế TNCN này sẽ được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp

(Trong HĐLĐ phải ghi rõ: Doanh nghiệp nộp thay thuế thu nhập cá nhân cho người lao động)

Nợ TK 154/62/641/642…

Có TK 3335 – Thuế TNCN (số thuế phải nộp thay).

-

- Trường hợp 3: . Khi trả lợi nhuận, cổ tức cho chủ sở hữu, hạch toán:

Nợ TK 3388 – Phải trả nộp khác

Có TK 111/112 (số tiền trả lợi nhuận, cổ tức cho chủ sở hữu).

Có TK 3335 – Thuế TNCN (nếu khấu trừ tại nguồn số thuế TNCN của chủ sở hữu)

»»»» Review Khóa Học Kế Toán Thuế Ở Đâu Tốt Nhất

-

- Trường hợp 4: Khi nộp tiền thuế TNCN vào NSNN:

Nợ TK 3335 – Thuế thu nhập cá nhân.

Có Tk 111/112,…: Số tiền đã nộp vào NSNN

-

- Trường hợp 5: Hạch toán thuế TNCN sau khi quyết toán thuế

Nếu nộp thiếu

⇒ Cần phải nộp thêm thì kế toán viên cần hạch toán hai bút toán, cụ thể:

Bút toán 1: Khấu trừ lấy thêm tiền từ các cá nhân nộp thuế thiếu

Nợ TK 111/112/334/138…

Có TK 3335: Tổng số thuế TNCN còn phải nộp vào NSNN.

Bút toán 2: Nộp nốt số tiền còn thiếu vào NSNN:

Nợ TK 3335 – Thuế thu nhập cá nhân.

Có TK 111/112,…: Số tiền thuế đã nộp.

- Trong trường hợp muốn bù trừ vào kỳ sau thì:

Xét về số tiền phải nộp vào NSNN ⇒ Công ty tự động bù trừ.

Xét trên từng cá nhân đã nộp thừa ⇒ Công ty phải theo dõi chi tiết từng cá nhân thông qua TK 138.

Nếu nộp thừa

⇒ Cần làm thủ tục hoàn thuế hoặc bù trừ vào kỳ sau, hạch toán như sau:

Nợ TK 3335: Tổng số thuế TNCN đã nộp thừa

Có TK 138: Nếu để bù trừ vào kỳ sau

Có TK 338: Nếu làm thủ tục hoàn thuế.

Bài viết trên Khóa học kế toán online đã trình bày về thuế thu nhập cá nhân là gì? Cách tính và cách hạch toán thuế thu nhập cá nhân. Hy vọng bài viết sẽ giúp các bạn hiểu và nắm chắc hơn về thuế thu nhập cá nhân.

Xem thêm:

- Hướng Dẫn Hạch Toán Giảm Giá Hàng Bán và Hàng Mua

- Chiết Khấu Thương Mại Là Gì? Hạch Toán Chiết Khấu Thương Mại

- Tổng hợp những nghiệp vụ kế toán trong doanh nghiệp

- Hệ thống chuẩn mực kế toán Việt Nam – 26 chuẩn mực