Báo cáo tình hình tài chính là gì? Lập báo cáo tình hình tài chính như thế nào? Cùng theo dõi mẫu báo cáo tình hình tài chính và hướng dẫn cách lập của Khóa Học Kế Toán Online trong bài viết dưới đây để biết thêm chi tiết nhé.

1. Báo cáo tình hình tài chính là gì?

Báo cáo tình hình tài chính là một tài liệu tổng hợp các thông tin và dữ liệu liên quan đến tài chính của một tổ chức, công ty, hoặc cá nhân trong một khoảng thời gian cụ thể. Báo cáo này thường được chuẩn bị bởi các chuyên gia tài chính hoặc kế toán và có thể được sử dụng để đánh giá và phân tích hiệu quả hoạt động tài chính của một đơn vị.

Báo cáo tài chính thường bao gồm các phần chính như:

– Bảng cân đối kế toán: Đây là một bảng tổng hợp tài sản, nợ và vốn sở hữu của một tổ chức tại một thời điểm cụ thể. Bảng cân đối kế toán giúp xác định tổng tài sản của công ty và nguồn gốc tài trợ cho các hoạt động của công ty đó.

– Báo cáo lưu chuyển tiền tệ: Báo cáo này trình bày các hoạt động liên quan đến tiền mặt và các tương đương tiền mặt của một tổ chức trong một khoảng thời gian nhất định. Nó bao gồm thông tin về thu, chi, và cung cấp thông tin về nguồn gốc và sử dụng tiền mặt.

– Báo cáo kết quả hoạt động: Báo cáo này liệt kê các khoản thu và chi trong một khoảng thời gian cụ thể, giúp xác định lợi nhuận hoặc lỗ của tổ chức.

– Báo cáo thay đổi vốn chủ sở hữu: Báo cáo này mô tả các thay đổi vốn sở hữu của công ty, bao gồm vốn góp từ chủ sở hữu, lợi nhuận giữ lại và các điều chỉnh khác.

– Các báo cáo tài chính này cung cấp thông tin quan trọng để đánh giá sức khỏe tài chính và hiệu suất kinh doanh của một tổ chức, giúp các nhà quản lý, cổ đông và bên ngoài có cái nhìn tổng quan về tình hình tài chính của công ty và đưa ra quyết định phù hợp.

Xem thêm: Lộ Trình Học Kế Toán Hiệu Quả Cho Người Mới Bắt Đầu

2. Ý nghĩa của báo cáo tình hình tài chính

Báo cáo tình hình tài chính có ý nghĩa quan trọng trong nhiều khía cạnh. Dưới đây là một số ý nghĩa chính của báo cáo tình hình tài chính:

– Đánh giá “sức khỏe tài chính”: Báo cáo tài chính cung cấp thông tin chi tiết về tài sản, nợ, vốn và các hoạt động tài chính khác của một tổ chức. Điều này cho phép các bên liên quan, bao gồm cổ đông, ngân hàng, nhà đầu tư và đối tác kinh doanh, đánh giá sức khỏe tài chính của tổ chức đó và đưa ra quyết định liên quan.

– Đo lường hiệu quả hoạt động kinh doanh: Bằng cách phân tích báo cáo tài chính, người đọc có thể đo lường hiệu quả của các hoạt động kinh doanh của một tổ chức. Các chỉ số tài chính, ví dụ như lợi nhuận gộp, lợi nhuận ròng, tỷ suất sinh lời, tỷ suất sinh lãi, và các chỉ số khác cung cấp cái nhìn về khả năng tạo lợi nhuận và tăng trưởng của tổ chức.

– Hỗ trợ quyết định đầu tư: Các nhà đầu tư sử dụng báo cáo tài chính để đánh giá tiềm năng đầu tư trong một tổ chức. Thông qua việc phân tích các chỉ số tài chính và đánh giá sự ổn định tài chính, nhà đầu tư có thể đưa ra quyết định về việc đầu tư, mua cổ phiếu, hoặc tài trợ cho một công ty.

– Cung cấp thông tin cho quản lý: Báo cáo tài chính là công cụ quan trọng để quản lý theo dõi và kiểm soát tài chính của tổ chức. Nó giúp quản lý hiểu rõ về hiệu quả hoạt động kinh doanh, xác định các vấn đề tài chính, và đưa ra các quyết định chiến lược nhằm cải thiện tình hình tài chính.

– Tuân thủ quy định và yêu cầu pháp lý: Các báo cáo tài chính thường phải tuân thủ các quy định và yêu cầu pháp lý của khu vực hoạt động của tổ chức.

3. Hướng dẫn lập báo cáo tình hình tài chính

Để lập báo cáo tình hình tài chính, bạn có thể tuân theo các bước sau đây:

– Chuẩn bị dữ liệu: Thu thập các thông tin tài chính cần thiết như số liệu tài chính, báo cáo giao dịch, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ và báo cáo kết quả hoạt động. Đảm bảo rằng dữ liệu bạn sử dụng là chính xác, đầy đủ và được phân loại đúng.

– Xác định cấu trúc báo cáo: Xác định loại báo cáo tài chính bạn muốn lập và cấu trúc báo cáo tương ứng. Thông thường, báo cáo tài chính bao gồm bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ, báo cáo kết quả hoạt động và báo cáo thay đổi vốn chủ sở hữu. Bạn có thể tuỳ chỉnh cấu trúc báo cáo phù hợp với nhu cầu và yêu cầu của tổ chức bạn.

– Chuẩn bị bảng cân đối kế toán: Tổ chức bảng cân đối kế toán với các mục như tài sản, nợ và vốn sở hữu. Tổng hợp số liệu tài chính tương ứng với mỗi mục và tính toán tổng tài sản và tổng nợ.

– Lập báo cáo lưu chuyển tiền tệ: Sử dụng thông tin về thu, chi và các hoạt động liên quan đến tiền mặt để tạo báo cáo lưu chuyển tiền tệ. Báo cáo này nên bao gồm các phần như tiền mặt thu từ hoạt động kinh doanh, tiền mặt chi cho hoạt động đầu tư và tiền mặt thu từ hoạt động tài chính.

– Tạo báo cáo kết quả hoạt động: Liệt kê các khoản thu và chi trong một khoảng thời gian cụ thể. Báo cáo kết quả hoạt động nên bao gồm doanh thu, chi phí, lợi nhuận gộp và lợi nhuận ròng. Đảm bảo tính toán các chỉ số và tỷ lệ phù hợp để phân tích hiệu quả hoạt động kinh doanh.

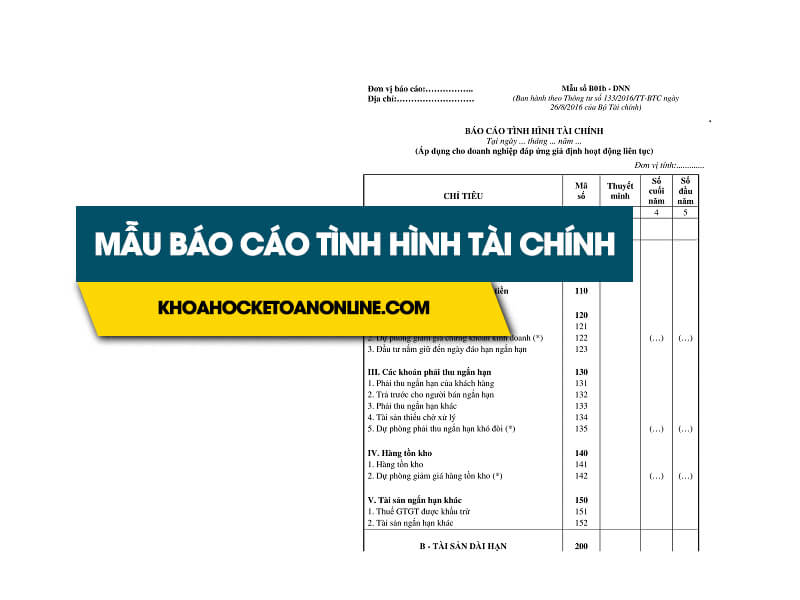

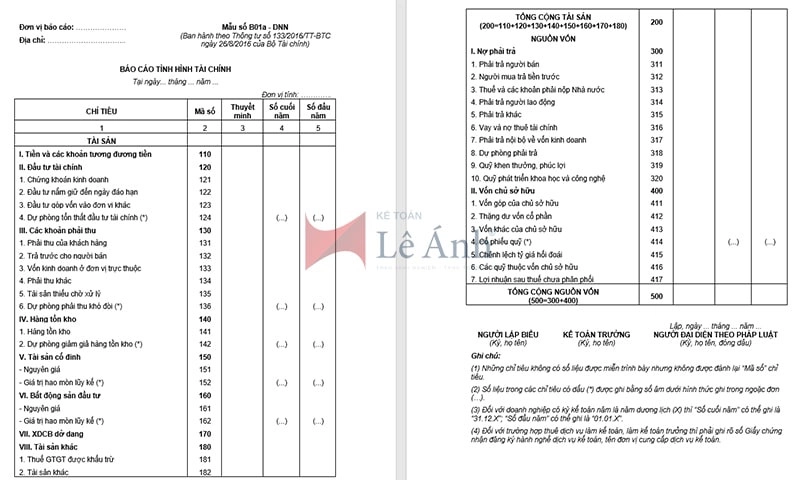

4. Mẫu báo tình hình tài chính

Mẫu báo cáo tình hình tài chính theo Thông tư 133

Xem chi tiết tại: https://ketoanleanh.edu.vn/kinh-nghiem-ke-toan/bao-cao-tinh-hinh-tai-chinh-la-gi.html#mcetoc_1gtkvoq6a3

5. Bài tập lập báo cáo tình hình tài chính

Công ty ABC hiện đang có tỷ lệ thanh toán nhanh là 1,4; tỷ lệ thanh toán hiện hành là 3; vòng quay hàng tồn kho là 6 vòng, tổng tài sản ngắn hạn là 810 trđ, tiền tương đương tiền và chứng khoán thị trường là 200trđ, tổng tài sản 3000trđ. Xác định doanh thu thuần và số ngày tồn kho bình quân; kỳ thu tiền bình quân; hiệu suất sử dụng tài sản ngắn hạn,hiệu suất sử dụng tài sản dài hạn?

Giải:

Vòng quay HTK = Doanh thu thuần/ HTK = 6 (vòng)

Số ngày tồn kho bình quân = 360/ Vòng quay hàng tồn kho = 360/6 = 60 ngày

Tỷ lệ thanh toán hiện hành = TSNH/NNH

Suy ra = TSNH/Khả năng hiện hành = 810/3 = 270 trđ

Ta có Tỷ lệ thanh toán nhanh = (TSNH – HTK) = 1,4

1,4 = (810 – HTK)/270 Suy ra HKT = 810 – 1,4*270 = 432 trđ

Ta có Vòng quay HTK = Doanh thu thuần/ HTK = 6 (vòng)

Suy ra Doanh thu thuần = 6*432 = 2592 trđ

HSSD NNH = 2592/810 = 3,2

Ta có: 810 = 200 + 432 +KPT

Suy ra KPT = 178 trđ

Kỳ thu tiền bình quân = 12*KPT/Doanh thu thuần = 0,824 tháng

= 360*KPT/Doanh thu thuần = 24,72 ngày

Ta có TSDH = 3000 – 810 = 2190 trđ

HSSD TSDH = 2592/2190 = 1,18

Trên đây là toàn bộ thông tin liên quan đến báo cáo tài chính mà chúng tôi muốn cung cấp cho bạn. Cảm ơn bạn đã chú ý theo dõi bài viết, chúc bạn có một ngày học tập và làm việc hiệu quả.

Xem thêm:

-

- Cách lập bảng cân đối kế toán theo Thông tư 200

- Sổ Qũy Tiền Mặt Là Gì? Cách Ghi Chép Sổ Qũy Tiền Mặt

- Cách Lập Báo Cáo Lưu Chuyển Tiền Tệ Gián Tiếp

- REVIEW Khóa Học Nguyên Lý Kế Toán Online Ở Đâu Tốt