Trong kinh doanh, mua bán có rất trường hợp hai bên hợp tác mua bán và cung cấp hàng hóa cho nhau, tức là vừa đảm nhiệm vai trò người mua và người bán. Và khi giao dịch phát sinh, hai bên phải lập biên bản đối chiếu công nợ và và bù trừ công nợ cho nhau.

Vậy biên bản đối chiếu công nợ là biên bản như thế nào? Hãy cùng tìm hiểu qua bài viết sau nhé.

I. Công nợ là gì? Kế toán công nợ là gì?

Công nợ được hiểu đơn giản là các khoản công nợ phải trả và phải thu của một tổ chức hay một đơn vị nào đó trong một giai đoạn cụ thể. Hay nói cụ thể hơn công nợ bao gồm các khoản như các khoản phải trả người bán, phải thu khách hàng, các khoản tạm thu, các khoản tạm ứng và các khoản phải trả khác.

Công nợ có hai loại chính là công nợ phải thu và công nợ phải trả. Trong tiếng Anh công nợ phải thu sẽ dùng từ Receivable, còn công nợ phải trả sẽ dùng từ Payable.

»»»» Review Khóa Học Kế Toán ONLINE chất lượng TỐT NHẤT

#Mô tả công việc của kế toán công nợ

Kế toán công nợ sẽ phải đảm nhiệm khá nhiều công việc, cụ thể như sau:

– Kiểm tra các nội dung, điều khoản liên quan đến việc thêm mã khách hàng, nhà cung cấp, việc thanh toán, sửa mã (chỉ đối với trường hợp khách hàng hoặc nhà cung cấp có chuyển nhượng hoặc thay đổi) trên hợp đồng kinh tế và theo dõi các hợp đồng thông qua phần mềm quản lý tài chính kế toán.

– Xác nhận công nợ với nhà cung cấp và khách hàng

– Xác nhận chứng từ thanh toán và các hóa đơn bán hàng

– Kiểm tra công nợ thường xuyên

– Liên lạc, theo dõi tình hình thực hiện hợp đồng với các cán bộ quản trị hợp đồng và các bộ phận

– Theo dõi tình hình thanh toán công nợ, tách nợ theo hợp đồng khi khách thanh toán

– Theo dõi tiến độ của các hợp đồng mua bán, dịch vụ trong nước và ngoài nước

– Đôn đốc và trực tiếp tham gia thu hồi nợ đối với những khoản công nợ lâu năm, khó đòi và các khoản nợ đã trả cho nhà cung cấp nhưng chưa được nhập hàng

– Lập bút toán kết chuyển hàng hoá dịch vụ tới các chi nhánh hoặc công ty

– Xác nhận công nợ định kỳ với các chi nhánh và công ty

– Kiểm tra báo cáo thanh toán công nợ

– Lập báo cáo công nợ

– Lập thông báo thanh toán công nợ

– Lập báo cáo tiến độ thực hiện hợp đồng cùng với thông tin về công nợ

– Lập báo cáo công nợ tạm ứng của các cán bộ trong công ty

– Kiểm tra số liệu công nợ thường xuyên và lập biên bản để xác nhận với nhà cung cấp và khách hàng

II. Biên bản đối chiếu công nợ

1. Biên bản đối chiếu công nợ là gì?

Biên bản đối chiếu công nợ được hiểu là một văn bản hoặc một hình thức tương đương được xác lập nên nhằm đối chiếu, kiểm tra tình trạng thanh toán công nợ của các bên. Biên bản đối chiếu công nợ là một chứng từ vô cùng quan trọng trong hoạt động kinh doanh của doanh nghiệp, công ty và đồng thời có liên quan đến hoạt động kê khai thuế quan với nhà nước.

2. Khi nào cần biên bản đối chiếu công nợ?

Biên bản đối chiếu công nợ được sử dụng trong trường hợp đối chiếu công nữa giữa các bên thực hiện giao dịch mua bán, đây là giấy tờ quan trọng trong quyết toán thuế. Dựa vào biên bản đối chiếu công nợ để kiểm tra tình trạng thanh toán hàng hóa, dịch vụ giữa nhà cung cấp và khách hàng. Đối với những hóa đơn có giá trị trên 20 triệu đồng thì nó có tác dụng xem các bên liên quan có thực hiện đúng quy định trong hợp đồng hay không.

»»»» Review Khóa Học Kế Toán Thuế Ở Đâu Tốt Nhất

3. Tổng hợp mẫu biên bản đối chiếu công nợ mới nhất

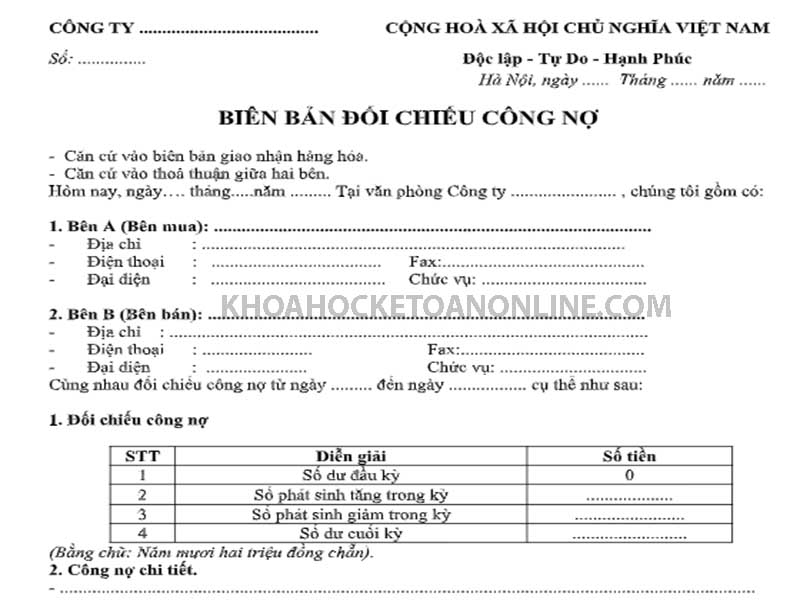

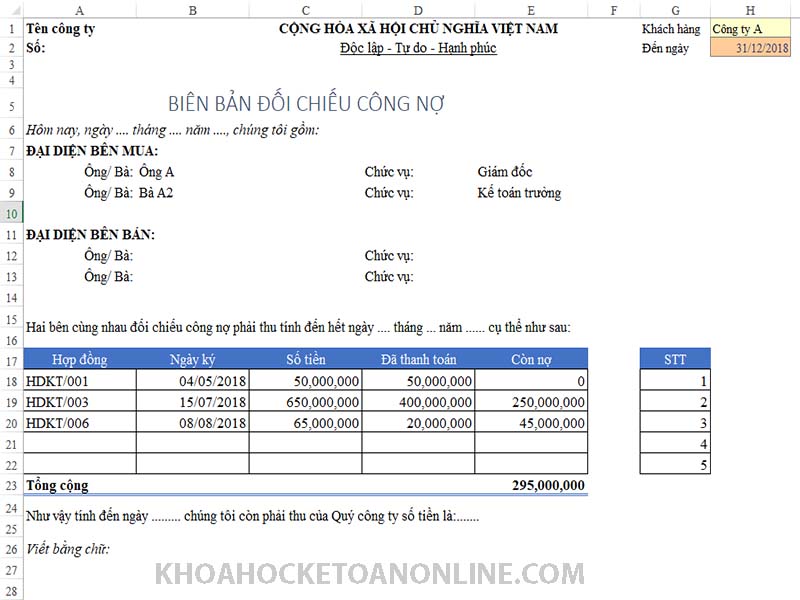

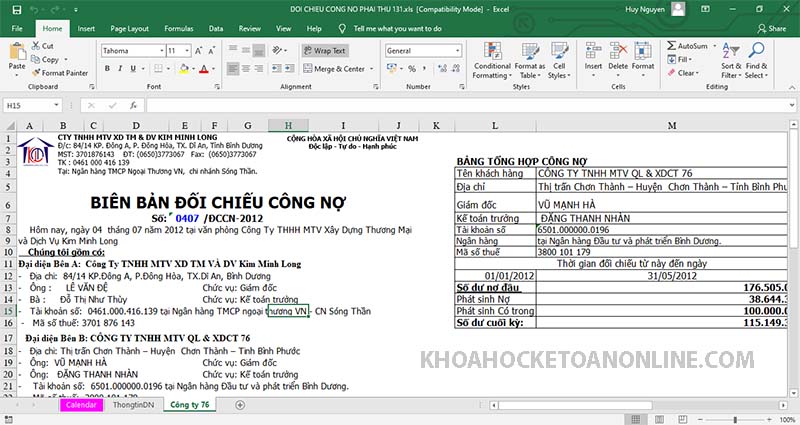

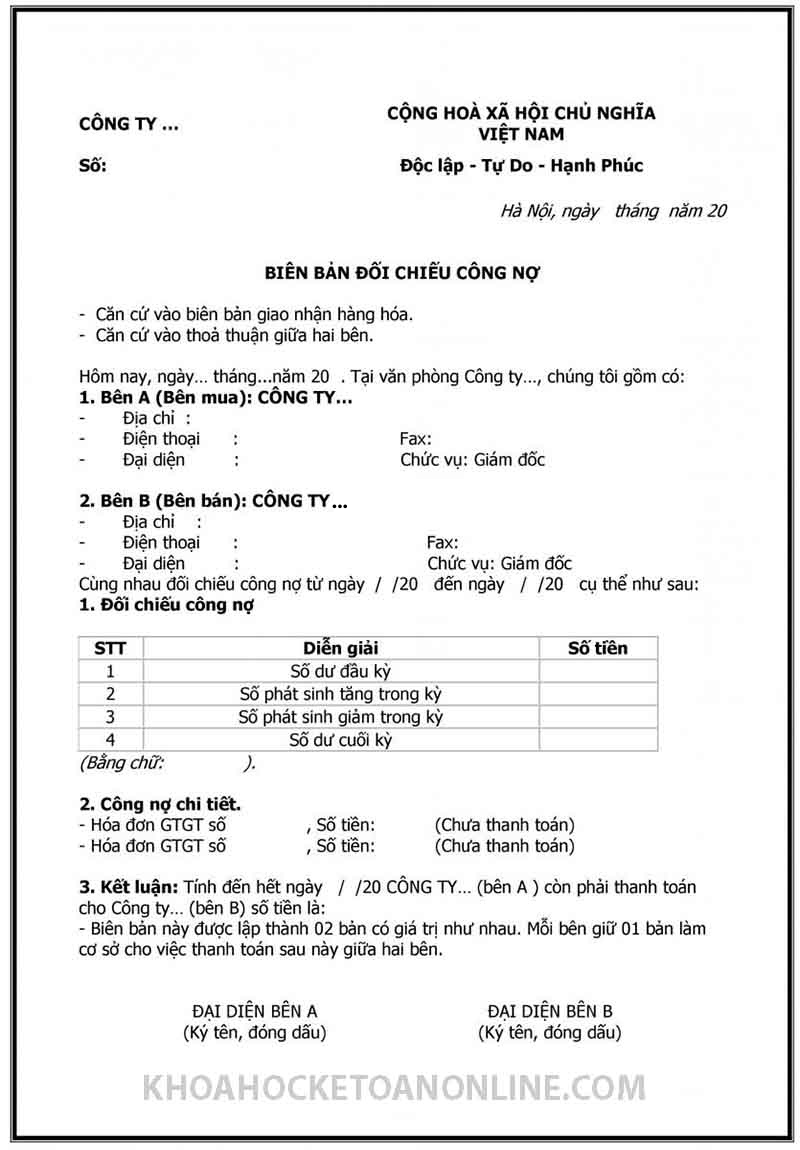

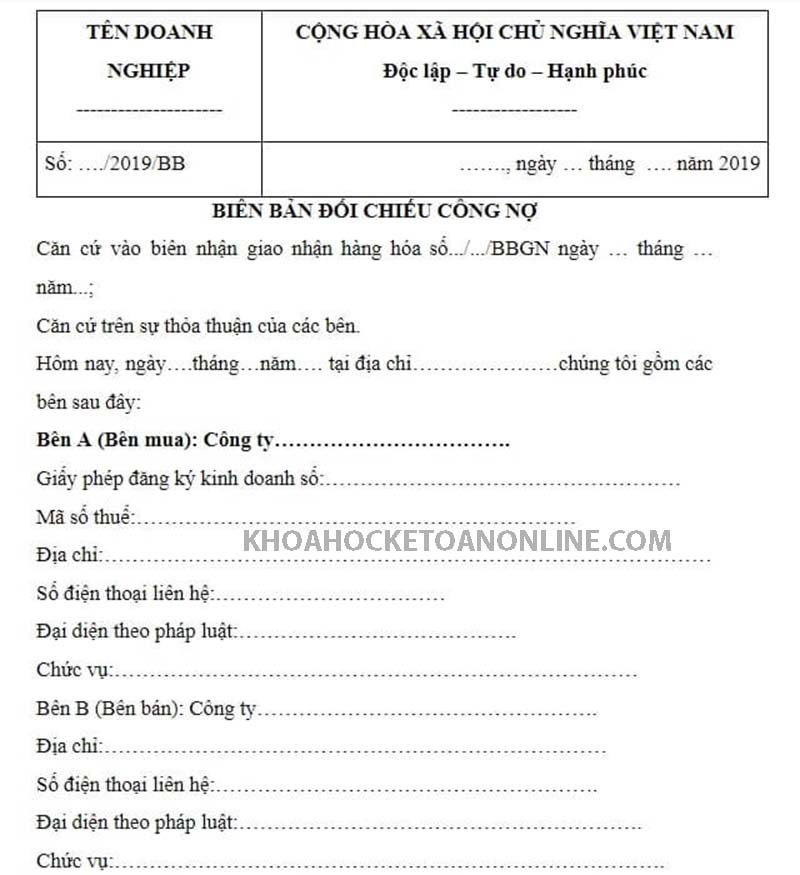

#Mẫu biên bản đối chiếu công nợ Excel

#Mẫu biên bản đối chiếu công nợ Word

III. Biên bản bù trừ công nợ (biên bản cấn trừ công nợ)

1. Bù trừ công nợ là gì?

Bù trừ công nợ hiểu đơn giản là khi hai bên thực hiện giao dịch mua bán và cung cấp hàng hóa cho nhau, tức là hai bên đều đảm nhận đồng thời vai trò người mua và người bán thì khi phát sinh giao dịch, hai bên sẽ lập biên bản bù trừ công nợ để cấn nợ/bù trừ nợ cho nhau.

Trong tiếng Anh, bù trừ công nợ sẽ dùng từ clearing debt. Đây là một thuật ngữ phổ biến thuộc chuyên ngành kế toán, kinh doanh.

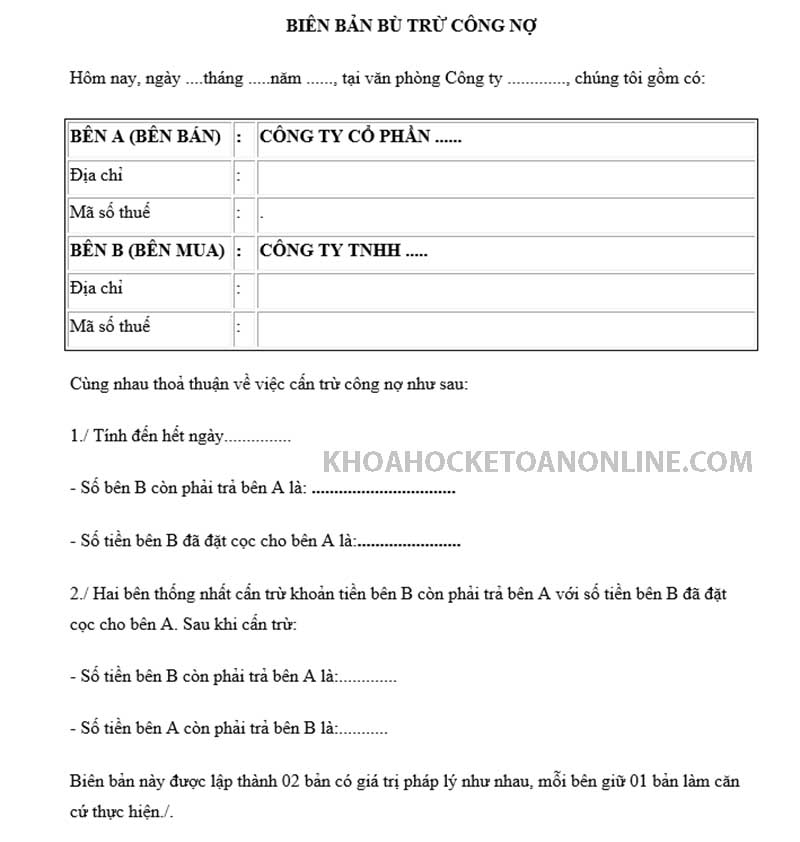

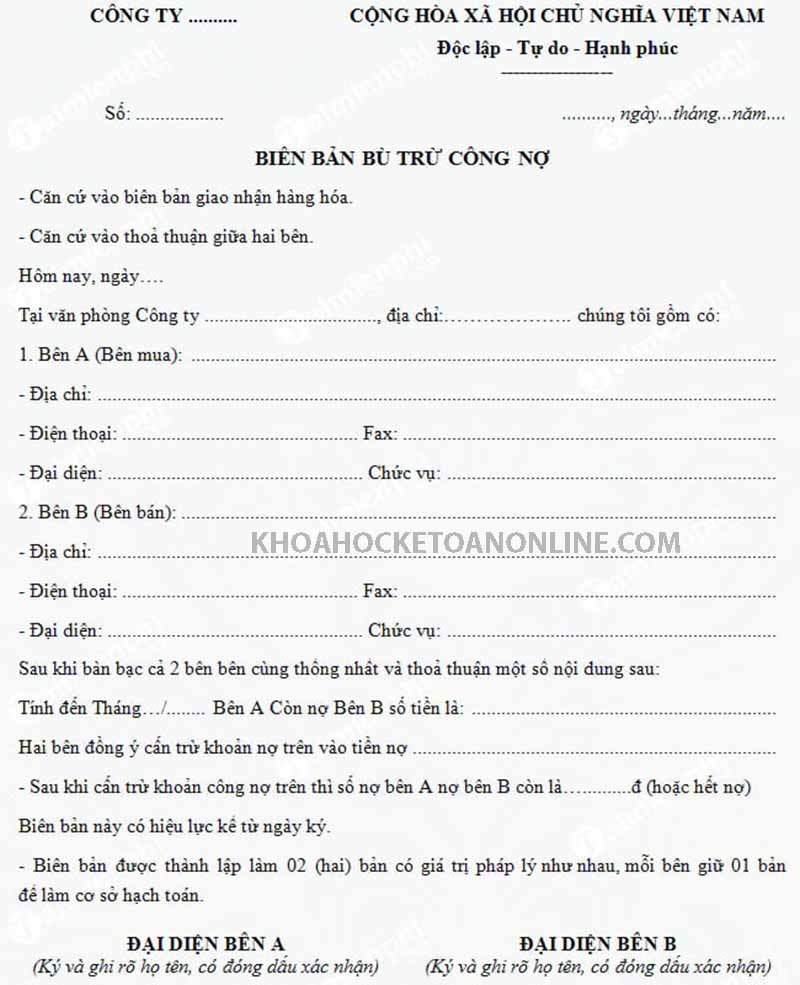

2. Mẫu bù trừ công nợ mới nhất

3. Cách hạch toán bù trừ công nợ

- Đối với lúc bán hàng phải ghi rõ giá vốn bán hàng và doanh thu nhận được

Giá vốn: Nợ TK 632, có TK 155, 156

Doanh thu: Nợ TK 131, có TK 3331, có TK 511

- Đối với lúc mua hàng

Nợ TK 152, 153, 156,…

Nợ TK 133, có TK 331

- Khi bù trừ công nợ

Nợ TK 331, có TK 131

- Khi xử lý phần bị chênh lệch

Nếu sau khi bù trừ, doanh nghiệp vẫn phải thanh toán:

Nợ TK 331, có TK 111, 112

Nếu sau khi bù trừ, khách hàng phải thanh toán lại cho doanh nghiệp:

Nợ TK 111, 112, có TK 131

Ví dụ cụ thể: Công ty Nam Hương bán cho Công ty Lạc Hồng 10 máy tính với giá 110 triệu đồng (thuế GTGT là 10%). Ngày 22/9 Công ty Lạc Hồng bán cho Công ty Nam Hương 20 bộ bàn ghế với giá 132 triệu đồng (thuế GTGT là 10%). Trong hợp đồng kinh tế giữa hai bên đã ghi rõ phương thức thanh toán bù trừ. Ngày 27/, hai công ty lập biên bản bù trừ công nợ.

Kế toán ở Công ty Nam Hương sẽ hạch toán như sau:

- Khi bán hàng:

Nợ TK 131/LH: 110000000

Có TK 5111: 100000000

Có TK 3331: 10000000

- Khi mua hàng:

Nợ TK 153: 120000000

Nợ TK 133: 12000000

Có TK 331/LH: 132000000

- Lúc thanh toán bù trừ

Nợ TK 331/LH: 110000000

Có TK 131/LH: 110000000

- Lúc thanh toán phần còn thiếu

Nợ TK 331/LH: 22000000

Có TK 112: 22000000

Trên đây là tất tần tật thông tin về biên bản đối chiếu công nợ mà Khóa học kế toán Online muốn cung cấp cho bạn.

Cảm ơn bạn đã theo dõi bài viết và hy vọng bài viết hữu ích cho học tập, công việc của bạn.

Xem thêm: